수급이 먼저 움직이고, 차트가 그 뒤를 따라가는 종목은 방향이 한 번 잡히면 생각보다 오래 갑니다. 두산에너빌리티는 지금 그 전형에 가깝고, 기관의 누적매수가 어디까지 힘을 낼지 읽는 것이 핵심입니다.

이 종목은 원전, 가스터빈, 전력 인프라라는 큰 줄기 위에 AI 전력 수요와 정책 기대감이 겹치며 시장의 시선을 끌고 있습니다. 다만 주가가 한 번 크게 오른 뒤에는 호재보다 수급의 지속성이 더 중요해집니다.

기관 누적매수의 진짜 의미

기관이 매수했다는 사실만으로는 충분하지 않습니다. 얼마나 오래, 어떤 가격대에서, 어떤 흐름으로 사느냐가 훨씬 더 중요합니다.

두산에너빌리티는 최근 며칠 동안 기관이 강하게 들어왔다가도 쉬어 가는 흐름이 반복됐습니다. 5월 18일 기관은 1,092주 순매수, 19일에는 90,881주 순매수였지만 20일에는 277,941주 순매도로 돌아섰고, 22일에도 87,447주 순매도였습니다.

이런 패턴은 단순 추세 추종보다는 가격 구간별 대응에 가깝습니다. 즉, 기관이 무작정 쌓는 구조가 아니라, 누적매수와 차익실현을 병행하고 있다는 뜻입니다.

흥미로운 지점은 개인과 기관의 방향이 엇갈린다는 점입니다. 22일 개인은 862,994주를 사들였고, 외국인은 802,387주를 순매도했으며, 기관도 87,447주를 덜어냈습니다.

이 조합은 종종 단기 과열 뒤의 진동 구간에서 나타납니다. 개인이 강하게 추격하고, 기관은 물량을 조절하며, 외국인은 방향성을 다시 점검하는 국면입니다.

그래서 지금은 기관이 매수했는지보다, 기관이 다시 붙을 수 있는 자리가 어디인지 보는 편이 더 실전적입니다. 그 답은 차트와 매물대에서 나옵니다.

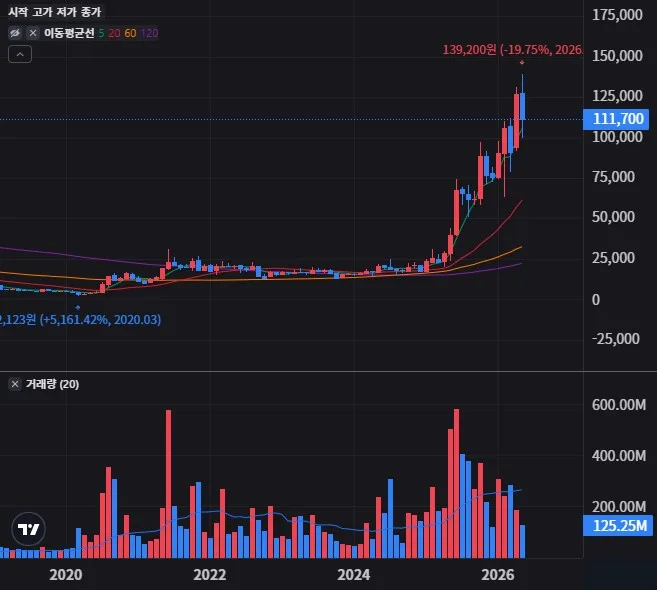

월봉으로 보면 두산에너빌리티는 이미 저점 반등의 초입을 넘어 중기 재평가 국면에 들어와 있습니다. 장기 추세가 꺾인 뒤 한 번에 회복하는 종목은 흔치 않은데, 이 종목은 수급과 모멘텀이 그 공백을 메우고 있습니다.

다만 월봉에서 중요한 것은 상승 폭보다 상승 속도입니다. 짧은 기간에 주가가 2배 이상 움직인 종목은 월봉상 긴 꼬리를 남기며 조정을 받는 경우가 많고, 그 과정에서 기관은 대개 눌림목을 이용합니다.

월봉 흐름이 의미하는 바는 분명합니다. 장기 추세는 살아 있지만, 지금의 가격대에서는 신규 진입보다 보유자의 심리 관리가 더 큰 변수입니다.

주봉에서 읽는 두산에너빌리티 수급 균형

주봉은 기관 수급의 진짜 성격을 보여주는 구간입니다. 하루 이틀의 숫자보다 3주, 4주 단위의 방향이 훨씬 중요합니다.

최근 주간 흐름을 보면 외국인과 기관이 함께 순매수했던 구간이 있었고, 그 뒤 급등과 조정이 이어졌습니다. 특히 5월 13일 외국인은 1,126,261주를 순매도했지만 기관은 517,158주를 덜어냈고, 14일에도 외국인은 772,368주를 팔았고 기관도 284,152주를 순매도했습니다.

그럼에도 주가가 완전히 무너지지 않았다는 점이 중요합니다. 매도 물량이 나와도 개인의 흡수력이 강했고, 21일에는 108,400원, 22일에는 111,700원으로 다시 반등했습니다.

주봉 차트에서 핵심은 10만 원대 초중반이 단순한 숫자가 아니라 심리적 지지대라는 점입니다. 신고가 근처에서 쏟아진 물량이 소화된 뒤 이 구간이 다시 지켜졌다면, 기관은 여기서 추가 비중을 재조정할 가능성이 높습니다.

반대로 주봉상 저항은 12만 원대 중후반에서 한 번 더 확인될 가능성이 큽니다. 이미 5월 13일 120,000원, 14일 117,100원, 15일 110,800원으로 내려오는 흐름이 있었기 때문에, 이 구간은 수급이 충돌하는 자리로 봐야 합니다.

기관 누적매수가 이어지려면 주봉상 종가 기준으로 지지선이 유지되는 것이 먼저입니다. 거래량이 살아 있으면서도 밀리지 않는 모습이 나오면, 그때부터 다시 매수세가 붙을 명분이 생깁니다.

일봉 급등 뒤 숨 고르기 해석

일봉에서는 심리가 가장 적나라하게 드러납니다. 급등한 종목은 차트보다 수급이 먼저 흔들리고, 그 뒤에 가격이 반응합니다.

두산에너빌리티는 5월 7일 장중 139,200원까지 올랐다가 이후 조정을 받았습니다. 8일 이후 6거래일 연속 약세가 나왔고, 15일 종가는 110,700원까지 내려왔습니다.

이후 20일 101,300원까지 밀렸다가 21일 108,400원, 22일 111,700원으로 되돌렸습니다. 이 움직임은 단순 반등이 아니라 급락 뒤 매수 대기 물량이 받아낸 흔적에 가깝습니다.

일봉에서 볼린저밴드와 이동평균선 관점으로 보면, 과열 해소 뒤 되돌림 구간이 먼저 나타난 셈입니다. 급등 후 이격이 벌어진 종목은 되돌림 폭이 커지기 쉽고, 그 자리에서 기관은 분할로 접근합니다.

RSI도 과열권을 지나 식는 과정으로 해석하는 편이 맞습니다. MACD도 단기 모멘텀이 꺾였다가 다시 수렴하는 구간에 들어가면, 추세 추종 매수는 늦고 눌림목 확인이 중요해집니다.

따라서 일봉은 추격보다 확인의 영역입니다. 10만 원 초반대를 지키는지, 그리고 11만 원대에서 거래량이 다시 실리는지가 향후 기관 매수 지속 여부를 가늠하는 바로미터가 됩니다.

외국인과 기관의 엇갈린 공방

두산에너빌리티의 최근 수급은 한 방향으로 정리되지 않습니다. 오히려 외국인과 기관이 각자 다른 타이밍에 움직이며 주가를 흔들고 있습니다.

5월 20일 외국인은 494,721주를 순매수했고 기관은 277,941주를 순매도했습니다. 반대로 21일에는 외국인이 373,037주를 덜어냈고 기관은 사실상 관망에 가까웠습니다.

이런 구조는 강한 상승 종목에서 자주 보이는 전형입니다. 외국인은 모멘텀을 따라붙고, 기관은 밸류와 차트를 동시에 따지며, 개인은 가격이 올라도 먼저 뛰어드는 편입니다.

특히 22일 외국인 순매도 802,387주가 나왔는데도 주가가 111,700원까지 버틴 점은 눈여겨볼 만합니다. 매도 폭이 컸음에도 하락이 제한됐다는 것은 내부 수급이 생각보다 견조하다는 신호입니다.

이런 경우 기관 누적매수가 끝났다고 단정하기는 이릅니다. 다만 공격적 순매수 구간이 끝나고, 선별적 매수 구간으로 바뀌었다고 보는 것이 더 현실적입니다.

기관의 매수는 보통 한 번에 끝나지 않습니다. 급등 구간에서는 비중을 줄였다가, 조정이 나오면 다시 받아가는 식의 반복이 나타납니다.

두산에너빌리티는 최근 며칠의 거래만 봐도 그 특성이 뚜렷합니다. 강한 날에는 일부 매수, 흔들리는 날에는 일부 매도, 그리고 가격이 안정을 찾으면 재진입하는 방식입니다.

결국 기관의 진짜 관심은 가격 자체보다 재료의 지속성에 있습니다. 원전 수주, 전력 인프라, AI 전력 수요가 살아 있는 한, 이 종목은 완전히 버려진 상태로 보기 어렵습니다.

비슷한 산업 테마 종목과 비교하면 흐름을 읽는 감각이 더 좋아집니다. 에너지와 소재주는 실적이 따라오기 전까지는 수급이 주도하고, 실적이 확인되는 순간 다시 재평가가 붙습니다.

두산에너빌리티 역시 지금은 기대와 실적 사이의 중간 지점에 있습니다. 그래서 기관은 강하게 따라붙기보다, 조정 시점을 기다리며 물량을 분산시키는 모습에 가깝습니다.

이 구간에서 가장 위험한 행동은 기관이 산다고 무작정 따라사는 것입니다. 수급 주도주는 항상 같은 방식으로 움직이지 않고, 눌림과 반등을 반복하며 방향을 정합니다.

펀더멘털이 수급을 버텨줄 수 있나

수급이 좋아도 실적이 받쳐주지 않으면 주가는 오래 못 갑니다. 기관도 결국 숫자를 봅니다.

두산에너빌리티의 PER은 463.5배, PBR은 8.9배, ROE는 2.0%입니다. 겉으로 보면 밸류에이션 부담이 가볍지 않습니다.

다만 이 종목은 현재 실적만 보고 판단하면 안 됩니다. 원전, 플랜트기자재, 화력발전, SMR 같은 미래 수주 기대가 주가에 먼저 반영되는 구조이기 때문입니다.

2026년 1분기 순이익은 602억원으로 직전 분기 대비 14.63% 늘었습니다. 절대 규모가 압도적이진 않아도, 적어도 이익 방향성은 나쁘지 않습니다.

부채비율은 130.60%, 유동비율은 103.86%, 이자보상비율은 303.63%입니다. 재무가 아주 가벼운 종목은 아니지만, 당장 자금 압박으로 흔들릴 구조도 아닙니다.

결국 기관이 누적매수를 이어가려면 실적이 한 번 더 확인돼야 합니다. 수주가 쌓이고, 이익이 뒤따르며, 수급이 지속되면 비로소 추세가 완성됩니다.

AI 데이터센터 전력 수요가 원전과 가스터빈 기업을 밀어올리는 국면에서는, 기술주의 수급 패턴과 닮은 부분도 있습니다. 기대감이 먼저 올라가고, 뒤늦게 숫자가 따라오는 구조입니다.

두산에너빌리티도 그런 흐름에서 자유롭지 않습니다. 그래서 실적보다 먼저 수급이 움직이고, 수급보다 늦게 밸류에이션 논쟁이 시작됩니다.

이 때문에 장기 투자자라면 현재 PER 하나만 붙잡고 판단할 수 없습니다. 수주 잔고와 사업 포트폴리오를 함께 봐야 합니다.

기관 매수세가 꺾이는 구간의 신호

기관이 언제까지 사느냐보다 더 중요한 질문은, 언제 사지 않느냐입니다. 그 신호를 읽으면 대응이 훨씬 쉬워집니다.

첫째는 거래량 급감입니다. 가격이 오르는데 거래가 줄면 기관은 이미 일부 물량을 덜어냈을 가능성이 높습니다.

둘째는 외국인과 개인의 역할 변화입니다. 외국인이 대량 매도를 시작하고 개인이 급격히 붙는다면, 기관은 그 사이에서 차익 실현을 고민할 수밖에 없습니다.

셋째는 지지선 이탈입니다. 두산에너빌리티는 10만 원대 초반이 무너지면 수급 공방이 커질 수 있고, 그때 기관의 누적매수는 한 차례 멈출 가능성이 있습니다.

반대로 지지선이 지켜지고, 11만 원대에서 거래대금이 살아나면 기관은 다시 사들일 명분을 얻습니다. 수급은 늘 가격보다 늦게 확정되기 때문입니다.

지지와 저항은 숫자보다 심리입니다. 한 번 시장이 기억한 가격대는 다음 매매에서도 반복적으로 작동합니다.

두산에너빌리티는 최근 고점과 급락, 반등이 빠르게 이어지며 그 기억이 강하게 남았습니다. 그래서 10만 원대 초반과 12만 원대 중후반은 계속 부딪히는 구간이 됩니다.

기관이 계속 사려면 이 충돌을 이겨야 합니다. 결국 차트는 수급의 결과물이고, 수급은 차트의 원인입니다.

기관 자금 흐름을 읽는 글은 단기 시세보다 한 단계 더 앞서가야 합니다. 단순 매수 여부보다, 매수의 질과 재매수 가능성을 봐야 합니다.

두산에너빌리티처럼 대형 시총 종목은 한 번 방향이 잡히면 오래 갑니다. 대신 방향이 꺾일 때도 느리게 무너지는 편이라, 손절과 분할 기준이 반드시 필요합니다.

그래서 기관 누적매수의 지속성은 결국 실적, 차트, 뉴스가 동시에 받쳐줄 때만 유지됩니다. 셋 중 하나라도 흔들리면 기관은 가장 먼저 속도를 늦춥니다.

실전 대응 구간과 매매 해석

이 종목은 무턱대고 추격하는 구간보다 대응 구간이 더 많습니다. 분할매수와 비중 조절이 더 잘 맞는 종목입니다.

1차 확인 구간은 10만 원 초반대입니다. 이 구간이 지켜지면 기관이 재차 들어올 가능성이 열리고, 이탈하면 매수 속도는 분명히 둔화됩니다.

2차 확인 구간은 11만 원대 중반입니다. 최근 반등이 나온 자리이기 때문에, 여기서 거래대금이 실리면 기관 매수 지속 신호로 읽을 수 있습니다.

3차 확인 구간은 12만 원대입니다. 이 구간은 전고점 회복 의지가 드러나는 자리이자, 동시에 차익실현 물량이 쌓일 수 있는 구간입니다.

단기 매매라면 반등 당일 추격보다 눌림목 반응을 보는 편이 안전합니다. 스윙 관점이라면 기관이 다시 순매수로 돌아서는 날을 확인하는 것이 낫습니다.

장기 관점이라면 수급만 보지 말고 원전, 가스터빈, SMR의 사업 진척을 함께 봐야 합니다. 기관은 결국 실적 가시성이 높아질 때 가장 오래 머뭅니다.

두산에너빌리티 수급 전망과 결론

지금의 두산에너빌리티는 강한 상승 이후의 재정렬 구간에 있습니다. 기관 누적매수는 끝났다고 보기 어렵지만, 예전처럼 공격적으로 몰리는 장면도 아닙니다.

현재 수급은 외국인의 변동성, 개인의 추격, 기관의 분할 대응이 맞물린 상태입니다. 이런 구조에서는 한 번의 호재보다 지속 가능한 모멘텀이 더 중요합니다.

결국 관건은 10만 원대 초반 지지 여부와 11만 원대 거래대금 회복입니다. 이 두 가지가 살아 있으면 기관은 다시 들어올 수 있고, 흐름은 이어질 가능성이 있습니다.

두산에너빌리티는 수급이 꺼지지 않는 한 쉽게 끝날 종목은 아닙니다. 다만 이미 많이 오른 구간인 만큼, 매수는 늘 분할과 확인을 전제로 접근해야 합니다.

본 글은 투자 참고 목적으로 작성되었으며, 투자 결정은 본인의 판단과 책임 하에 하시기 바랍니다.

자주 묻는 질문

Q. 기관 누적매수가 이어지면 두산에너빌리티 주가도 바로 더 오르나요?

반드시 그렇지는 않습니다. 기관 매수는 방향성을 강화하지만, 이미 급등한 종목은 차익실현이 먼저 나올 수 있습니다.

그래서 매수 지속 여부와 함께 지지선 유지, 거래량 확대, 외국인 수급 변화를 같이 봐야 합니다.

Q. 지금은 추격매수보다 기다리는 편이 낫나요?

현재 흐름에서는 기다림이 더 유리해 보입니다. 이미 신고가 이후 조정과 반등이 반복됐기 때문에, 눌림목에서 반응을 확인하는 편이 안정적입니다.

특히 10만 원대 초반을 지키는지 확인한 뒤 대응하는 것이 훨씬 실전적입니다.

Q. 기관이 순매도해도 주가가 버티는 이유는 무엇인가요?

개인과 다른 기관, 외국인의 매수세가 동시에 받쳐주기 때문입니다. 또 원전과 전력 인프라 같은 큰 재료가 살아 있으면 매도 물량이 나와도 받는 힘이 생깁니다.

두산에너빌리티는 수급만으로 움직이는 종목이 아니라 기대와 실적이 함께 작용하는 종목입니다.

Q. 가장 중요하게 봐야 할 가격대는 어디인가요?

가장 먼저 볼 구간은 10만 원대 초반입니다. 이 가격대가 무너지면 기관 매수의 속도가 줄 수 있고, 반대로 지켜지면 재차 관심이 붙을 가능성이 있습니다.

그다음은 11만 원대 중반과 12만 원대입니다. 이 구간은 회복과 저항이 동시에 작동하는 자리입니다.

Q. 두산에너빌리티를 장기 관점으로 봐도 되나요?

사업 구조와 수주 기대를 보면 장기 관점은 가능합니다. 다만 밸류에이션 부담이 이미 큰 편이어서 무조건 보유보다 분할 접근이 적합합니다.

기관이 오래 머무를 수 있는 조건은 수주와 실적이 함께 확인될 때입니다.